Bogotá – Andrea Carranza Garzón

larepublica.com

A partir de ayer empezó la retención en la fuente del nuevo Impuesto para la Equidad y la exoneración de los aportes parafiscales. Con la primera llegarán más cargas administrativas a los empresarios, según expertos.

LR presenta siete dificultades que se surgen con la retefuente del nuevo tributo que fue creado con la reforma tributaria de 2012 (Ley 1607) y que fue reglamentado con el Decreto 862 de 2013 (ver recuadros).

Catalina Hoyos Jiménez, socia -directora de la Práctica Tributaria de Godoy & Hoyos Abogados, afirmó que con este sistema se van a generar más cargas administrativas como la parametrización de sistemas de softwares, presentación de dos declaraciones, entre otros aspectos que vuelven más complejo el sistema.

Por su parte, Pedro Sarmiento, director Partner Tax and legal Colombia Deloitte, señaló que es un duro golpe al flujo de caja empresarial el hecho de que no se han disminuido la tasas de retención en renta.

Sobre la exoneración

De acuerdo con Sarmiento es importante tener en cuenta que el desmonte de los aportes parafiscales del Sena y del Icbf (un total del 5% de los impuestos a la nómina) es para sueldos inferiores a 10 salarios mínimos mensuales ($5.895.000 para 2013). Los aportes a la salud se desmontan a partir del primero de enero del próximo año.

Los aportes a cargo del trabajador no se desmontan, sino los que están a cargo del empleador.

Las entidades sin ánimo de lucro no son sujetos pasivos del Cree y continuarán obligados al pago de los aportes parafiscales, incluso sobre los inferiores a 10 salarios mínimos.

Retefuente del cree sin caídas en renta

Uno de los puntos más críticos para los expertos es que arranca la retención en la fuente del Cree sin disminuciones en la retención en la fuente del impuesto sobre la renta. Uno de los clamores de los empresarios ha sido reducir estas tarifas. La Andi ya había replanteado esta solicitud en su Agenda para el salto en competitividad, al afirmar que “si con una tarifa de 33%, las retenciones eran excesivas, con la nueva tarifa de 25%, la situación será crítica”. Con la Ley 1607 de 2012, el imporrenta se redujo del 33% al 25% pero se introdujo el Cree, cuya tarifa será del 9% hasta el 2015 y en adelante, del 8%. En opinión de Sarmiento, no bajar las tarifas de retefuente en renta al tiempo que introducen las del Cree será un “duro golpe al flujo de caja empresarial”.

Tarifas diferenciales por actividades

La retefuente del Cree tendrá tres tarifas diferenciales: 0,30%; 0,60% y 1,50% sobre la base gravable, las cuales están sujetas a la actividad económica del contribuyente. De acuerdo con Hoyos, esto será una carga administrativa porque “los certificados de retención van a ser más complejos, al incluirse la actividad económica y la tarifa que corresponde”. Natasha Avendaño, asesora de la Dirección de la Dian, explicó que actualmente, el esquema de retención se basa en conceptos que no reflejan bajo ninguna circunstancia la verdadera rentabilidad de los negocios. Con las tres tarifas, indicó, se “busca es que las actividades que tienen unos márgenes de rentabilidades más bajos tengan unas retenciones más bajas y viceversa”.

Dos declaraciones en vez de una

Aunque el Impuesto para la Equidad hace parte del imporrenta se deben presentar dos declaraciones por aparte. En opinión de Hoyos, como los dos impuestos recaen sobre la renta se debería buscar articular la presentación de una sola declaración en vez de dos. Sin embargo, Avendaño explicó que la retefuente de la renta es absolutamente independiente de la del Cree. Según la asesora, estos dos no se mezclan, ya que los recursos que se recauden del Cree tienen una destinación específica que es financiar el Sena y el Icbf, que quedó establecida en la Ley. Agregó que se está en un proceso de “evaluar una recalibración de retenciones de renta, pero eso no es algo que tenga que ser simultáneo con el Cree porque son dos impuestos distintos”.

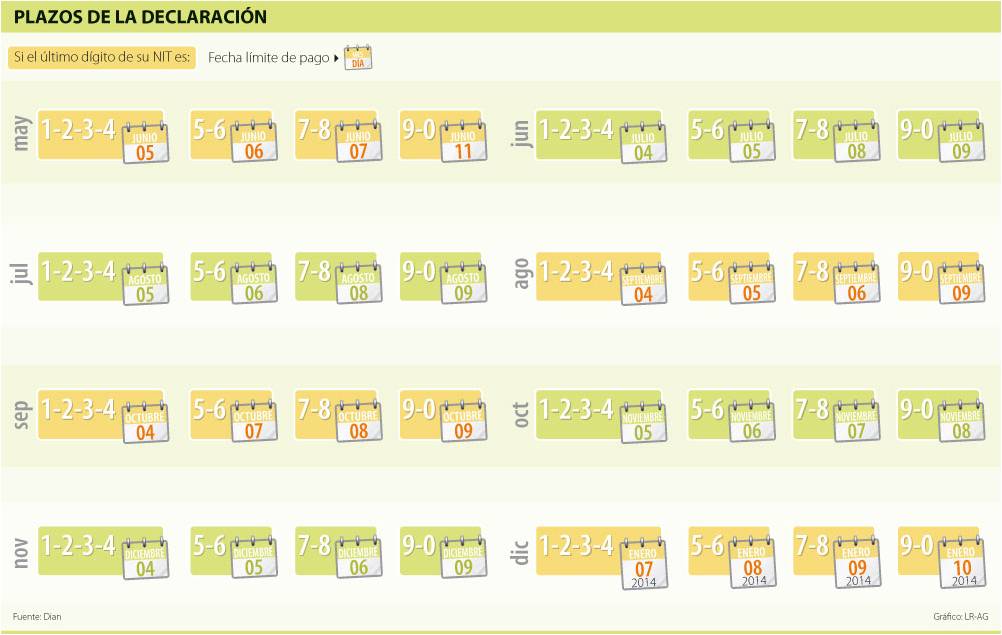

Con poco tiempo para la presentación

El nuevo Decreto que reglamenta el Cree presenta los plazos de presentación y pago de la retención en la fuente. Éstos han generado molestias entre los empresarios ya que las fechas coinciden con los primeros días del mes (ver gráfico). De acuerdo con Hoyos, no se va a poder contar con el tiempo suficiente para la presentación, puesto que ni siquiera se ha hecho un cierre contable. “Si es una empresa que tiene un volumen de operaciones importantes, mientras se depura la información de todo el mes se demora. Eso va a generar que la gente presente mal sus declaraciones de la retención en la fuente del nuevo Impuesto para la Equidad, que luego le puede acarrear que tenga que pagar sanciones e intereses”, agregó la experta.

Más complicaciones con las devoluciones

Si ya con la retefuente en renta se están generando saldos a favor, el Cree viene a tornar la situación más crítica. Aunque la reforma tributaria tuvo en cuenta cambios en las devoluciones, Hoyos afirmó que se abordó solo desde la perspectiva del IVA y se olvidó de hacer un cambio estructural. En su opinión, estos cambios para la Dian fueron “satisfactorios” porque ya no tiene que devolver tanto dinero al haber disminuido las tarifas del IVA que recaen sobre productos exentos. “Pero la reforma tributaria sí olvidó que el problema de las devoluciones no eran un problema exclusivamente del IVA, que tiene que mirarse desde una perspectiva más global y que pasan por las retenciones en la fuente de renta y del Cree”, puntualizó.

Cambios en los softwares

Las empresas cuentan con unos softwares que se encargan de hacer la retención en la fuente. De acuerdo con Catalina Hoyos, socia-directora de la Práctica Tributaria de Godoy & Hoyos Abogados, con este nuevo mecanismo, que es distinto al de renta, “implicaría parametrizar el sistema prácticamente en tiempo récord”. “La mayoría de las multinacionales utilizan sistemas de información computarizados como SAP y JD Edwards EnterpriseOne de Oracle, los cuales son administrados desde hubs de servicios que están en países remotos como la India y Alemania y las modificaciones solamente las puede hacer el fabricante. Las empresas van a tener que acudir al fabricante, para que modifiquen la retefuente del Cree dependiendo de la actividad”.

Sin determinación de base mínima

Según Hoyos, otro problema es que no hay una determinación de una base mínima para aplicar las retenciones en la fuente. “En renta hay pagos que no están sujetos a retención por debajo de ciertas cifras, pero ahora, desde que se pague un peso se va a estar sujeto a la retención en la fuente”, indicó la experta. Otra de las preocupaciones es que en general se aumentará la tasa de tributación para las empresas. De acuerdo con Pedro Sarmiento, las compañías se enfrentarán a una tarifa del 34% y no del 33%, por tres años hasta 2015, y además las que tengan trabajadores con sueldos mayores a los 10 salarios mínimos deberán pagar la parafiscalidad. “En el mundo exterior esto es un punto en contra; va a haber un incremento real de la tasa efectiva”.

")